全国服务热线:0512-57296336

目前,全球印制电路板产业的发展已形成中国大陆、台湾地区、日本、韩国、美国、欧洲和东南亚地区等主要生产中心,其中亚洲地区(含中、日、韩及东南亚)占全球印制电路板总产值的比例已接近 90%。中国大陆由于在产业分布、制造成本等多方面具备优势,已经成为全球最重要的印制电路板生产基地,2012年度中国大陆印制电路板产值已占据全球总产值近 40%的份额。

产业信息网《2015-2020年中国印制电路板行业市场运行态势及发展前景预测报告》显示

(1)全球印制电路板产业将进入稳步增长期

2010 年,随着中国等新兴经济体 PCB 行业率先从金融危机的影响中恢复增长,各个国家和地区 PCB 产业相继止跌回升,当年全球印制电路板行业总产值达到 524.68 亿美元,较上年增长 27.3%。根据 Prismark 的统计及预测,2011 年全球 PCB 产值达到 554.09 亿美元,较 2010 年增长 5.6%,虽然受欧美经济持续疲软、全球经济恢复低于预期的影响,2012 年全球 PCB 产值较上年下滑 2.0%,至543.10 亿美元,但是据预计,2012-2017 年期间,全球 PCB 产值将保持年均复合增长率 3.9%的速度稳定增长,在 2017 年整体规模将有望达到 656.54 亿美元。

2009-2017 年全球 PCB 行业发展情况及未来趋势

就 2012 年度而言,虽然全球 PCB 产值出现下滑,但受惠于智能手机、平板电脑、超级本、触控屏以及汽车电子等新兴高科技产品的带动,以 HDI 板及 FPC等为主要产品的厂家获得了较为稳定的发展。

(2)全球 PCB 行业产能进一步向亚洲集中,中国产值、产量规模全球第一 根据 Prismark 统计数据显示,目前,亚洲、美洲和欧洲是全球最主要的 PCB生产区域。以各区域 PCB 行业 2012 年生产规模的表现来看,美洲和欧洲的 PCB产量均出现较大程度的下滑,分别为 480 万平方米和 590 万平方米,分别较上一年度下降 7.5%和 8.2%;亚洲地区以日本的产量下跌幅度最大,同比下滑 8.7%,下跌至 1,400 万平方米;中国 2012 年 PCB 产量为 18,170 万平方米,远远高于世界其他各生产区域,占全球 PCB 总产量的比例保持在 60%以上,但受产业转移基本完成(由欧、美、日向中国转移)的影响,中国 PCB 产业进入自身消化和整合时期,2012 年产量同比跌幅亦达到 7.8%。此外,全球 PCB 产能向亚州其他国家和地区(除中国和日本外)转移。总体而言,亚洲地区的 PCB 产量全球占有率已超过 95%。

从 2001 年开始,全球 PCB 产能主要向中国大陆转移,尤其是 2008 年,中国大陆是全球 PCB 产业中受 2008 年金融危机影响最小的地区之一,近年来,中国的 PCB 产值是全球增长速度最快的地区之一。

全球 PCB 产值及区域分布

2011 年中国大陆 PCB 产值达到 220.29 亿美元,占当年全球总产值的比例约为 39.76%。2012 年,受全球经济复苏步伐低于预期等因素的影响,全球各主要 PCB 生产地区年产值均出现不同程度的下降,其中以欧洲、美洲和日本为代表的传统优势地区尤甚,产值降幅均超过 6%,分别为-8.2%、-6.0%和-6.3%;中国虽然也出现了-1.8%的小幅下滑,但由于其产值规模巨大且下降幅度远小于其他主要生产区域,导致其占全球 PCB 总产值的比例进一步提升至 39.84%。展望未来,中国将凭借现有的产能规模优势,不断通过自身的消化、整合,逐渐将整体 PCB 产业向单位价值更高的高端印制电路板产品方向发展,而中低端PCB 产品向东南亚等亚洲其他国家和地区转移的步伐将进一步持续,到 2017 年,我国 PCB 产值规模占全球总产值的比例将达到 44.13%。

目前全球 PCB 产业的分布格局表现为中国大陆以产业链和市场优势、日本以高科技优势成为 PCB 两大生产基地。美国将继续保留研发配套复杂性较高的印制电路板产品,主要应用于军事、航空航天、通讯应用、医疗器材及汽车制造等领域;欧洲生产的 PCB 主要应用于工业、汽车制造、电信及小部分消费电子、数据处理、军事和医疗等领域,行业正向着小规模、技术创新和优异品质方向发展;作为传统的笔记本电脑、手机和小型数码设备的生产大国,日本境内生产的 PCB保留了高阶 HDI 板(适用于高级消费类电子产品和工业产品,如平板电脑、高端智能手机)、半导体封装 IC 载板等。除上述外,其余产能逐步向亚州其他国家和地区转移。

(3)全球 PCB 主要产品结构及未来发展趋势

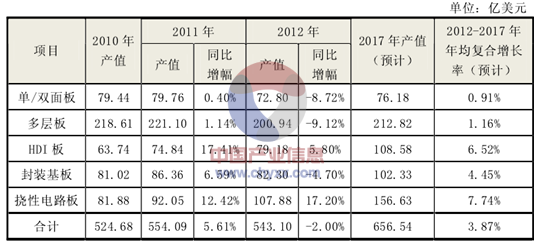

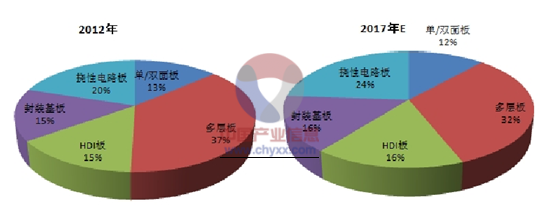

自 2010 年起,全球 PCB 产业在经历了 2009 年的大幅滑落后重拾升式,各类主要产品都有所发展。2010 年全球单/双面板、多层板、HDI 板、封装基板和挠性电路板产值分别达到 79.44 亿美元、218.61 亿美元、63.74 亿美元、81.02 亿美元和 81.88 亿美元。2011 年度,全球 PCB 产业继续保持稳步发展。2012 年度,受全球经济复苏低于预期的影响,PCB 行业总产值出现一定程度的下滑,各类型 PCB 产品呈现出明显分化的态势,一方面,以 HDI 板和挠性电路板为代表的高新技术产品继续保持良好增长态势,年产值分别较上一年度增长 5.80%和 17.20%,另一方面,传统 PCB 产品中的单/双面板和多层板产值下降程度明显,分别达到-8.72%和-9.12%。未来 5 年各类型PCB 产品的产值都将有一定程度的涨幅,但产品分化将进一步加剧,其中以 HDI板和挠性电路板增长相对较快,年均复合增长率分别可达 6.52%和 7.74%。

2010-2017 年全球不同种类 PCB 产品产值发展

由上表可见,HDI 板和挠性电路板等高新产品已成为行业发展中的最新亮点,尤其是二十多年来高密互连技术的发展促使移动电话不断更新换代,带动了信息处理和控制基本频率功能的 LSI(大规模集成电路,英文全称“Large-Scale Integration”)和 CSP(芯片封装技术,英文全称为“Chip Scale Package”)的发展,同样也促进了印制电路板制造工艺的不断提升和改进。同时,为了顺应电子产品的多功能化、小型化、轻量化的发展趋势,下一代电子系统对 PCB 的要求也将是高密度、高集成、封装化、细微化、多层化。因此,展望未来,HDI 板、挠性电路板、封装基板等 PCB 品种将成为行业的主要增长点。

全球主要 PCB 产品产值占比情况(2012 年度占比及 2017 年度预测)

综上,随着科学技术的发展,各类终端电子产品的信息化处理需求逐步增强,新兴电子产品不断涌现,使印制电路板产品的用途和市场不断扩展。新兴的高端智能手机、平板电脑、汽车电子产品、金融支付终端、LED 产品、IPTV(交互式网络电视)、智能电视以及数字电视、计算机等的更新换代还将带来比传统市场更大的 PCB 市场。

上一条 : 印制电路板行业的国际标准有哪些

下一条 : 抱歉暂无数据

电话:0512-36825811

电子邮箱::yifuda@ksyifuda.com

公司地址:昆山市德国工业园(张浦镇馨德路8号)